家を建てる時、ほとんどの人が住宅ローンを利用するはずです。お得に家を建てたいのは当然のこと、同じぐらい住宅ローンもお得に利用したいと思いませんか?できるだけ良い条件でと考え住宅ローンを調べていると、「フラット35」と呼ばれる商品が目につきます。多くの金融機関で提供されているフラット35、気になるのは当然です。

利用した方がお得なのかな?と誰もが考えることでしょう。はたして本当にお得なのでしょうか。十分に調べてから決断をしないと返済総額で損をするかもしれません。そこで今回は「フラット35はやめたほうがいい?理由と注意すべき点」について解説をします。住宅ローンで悩んでいる人は参考にしてください。

![]()

クリック移動【目次】

▼資料請求や展示場見学前にすべきこと▼

フラット35とは全期間固定金利型住宅ローン

フラット35とは、金融機関が住宅金融支援機構(旧住宅金融公庫)と提携して住宅ローンの融資を行う「全期間固定金利型住宅ローン」のことを言います。

参照元:フラット35の公式ページ

フラット35の特徴

借入期間において、金利がまったく変わらずに利用ができます。全国300以上の金融機関と提携しており、金利や手数料が異なることから、借入先の検討を怠ってはいけません。フラット35は、金融機関ごとで異なる金利や手数料を提示しているのも特徴といえます。

フラット35の目的は、住宅の建設等に必要な資金の融通を支援することです。住宅の建設等に必要な資金の円滑かつ効率的な融通を図ることで、国民生活の安定と社会福祉の増進に寄与をしています。

フラット35の利用条件

フラット35を提供する住宅金融支援機構は、独立行政法人です。所管省庁に、国土交通省住宅局と財務省大臣官房政策金融課があることから、利用条件も普通の住宅ローンとはことなります。それぞれの条件を確認しておきましょう。

申込者の条件

- 本人または親族が住む新築住宅の建設資金もしくは購入資金であること

- 本人または親族が住む中古住宅の購入資金であること

- 日本国籍、永住許可を受けている人、もしくは特別永住者であること

- 申込時の年齢が満70歳未満の人(親子リレー返済を利用する場合は可能)

返済中に、本当に条件が守られているか、確認を行うこともあります。確認した際、条件が反故されていた場合は、借入金を一括返済しなければいけません。

購入する住宅の条件

- 一戸建て、もしくは連続建ておよび重ね建ての場合は、床面積が70㎡以上

- マンションなどの共同建ての場合は、床面積30㎡以上

- 店舗付きで併用住宅の場合は、住宅用の床面積が非住宅部分より広いこと

- 2部屋以上の居室とキッチン、トイレ及び浴室の設置がされている

- 断熱等性能等級2レベル以上が必要

- 耐火構造、準耐火構造または耐久性基準に適合していること

分譲マンションを購入される場合は、さらに条件が追加されます。敷地面積などの条件はありません。床面積が条件を満たしている必要があります。

お金の条件

- 100万円以上8,000万円(1万円単位)の範囲内

- 借入期間は15年(借入時の年齢が満60歳以上の場合は10年)から35年以内

土地の購入をローンに含むことはできますが、非住宅部分の建築費などについては借入対象外です。

その他、細かい条件もあります。フラット35を利用する場合は、普通の住宅ローンよりも複雑な条件があるので、よく確認してからの利用が求められるのです。

フラット35のメリット

フラット35のメリットは次のとおりです。

- 返済額が決まるため、安心した返済が可能

- より良い住宅「省エネ住宅」「耐震性に優れている」「バリアフリー」「耐久性可変性」など、質の高い住宅の取得を目的としている場合は、金利を一定期間引き下げる「フラット35S」もある

- 返済中の人をサポートする「住・My・Note」を利用すれば、手数料が無料で繰り上げ返済(10万円以上~)ができる

※毎月の返済額を減らすのではなく、返済期間を短くする場合は、1か月分以上の元金が必要です。ボーナス払いを利用している場合は、ボーナス払いの分を含めた6ヶ月単位の元金が必要になります。

- 所得の制限がわかりやすい

※年収400万円未満は30%以下、400万円以上は35%以下の年収に占める年間合計返済額(すべての借入れの返済)の割合を満たすこと

- 保証人不要

最大のメリットは、審査のわかりやすさではないでしょうか。所得の制限がなく、年金生活者でも住宅ローンを組むことが可能です。年収基準を満たしていれば問題ありません。一般の住宅ローンを利用する場合は、勤め先の勤続年数や安定度合いなども審査の対象です。フラット35は、安定した収入が見込める人ならば問題ありません。

▼資料請求や展示場見学前にすべきこと▼

フラット35の利用に向いている人

フラット35のメリットから、利用が向いている人は次のとおりです。

- 契約社員や派遣社員、パートで勤務されている人

- 育休や産休、介護休暇を取得中の人

- 自営業の人

- セカンドハウスや親族の居住で住宅を求めている人

- 勤続年数が気になる人

- 団体信用保険の加入ができない人

民間の住宅ローンの審査が厳しいと思われる人にフラット35は向いています。多くのニーズに応えることで、広く住宅の普及を行うのが目的です。

▼資料請求や展示場見学前にすべきこと▼

フラット35おすすめ銀行5社を徹底比較

![]()

全期間固定金利型の住宅ローン「フラット35」をどこの金融機関で利用するか悩まれている人はいませんか。商品名が統一されているので同じ商品に見えますが、提供する銀行によってサービス内容が異なります。「どこが一番お得なのかな?」と悩んでしまうのも当然です。

高額な金額を借りる住宅ローンは、わずかな金利の違いでも、最終的な総支払額に大きな違いが生じます。金融機関を決定するときは徹底比較が必要です。

そこで今回は、フラット35おすすめの銀行5社を徹底比較します。比較をするときに知っておくべきことと合わせて参考にしてください。

フラット35を比較するときに知っておくべきこと

フラット35とは、民間金融機関と住宅金融支援機構が提携して住宅ローンを組むサービスです。徹底比較をするときに知っておいたほうがよい内容を確認していきましょう。

民間金融機関ごとに金利が異なる理由

まずは民間金融機関によって金利が変わる仕組みを知っておきましょう。

証券化の仕組みで投資家より資金を調達し、民間金融機関から住宅金融支援機構住宅ローンで融資した債券を買い取ります。投資家も関係することから、金利は次の3つで構成されていることを知っておきましょう。

- 投資家に支払う利息

- 住宅金融支援機構の運営費用

- 民間金融機関の手数料

1と2は住宅金融支援機構が設定をしています。しかし3は金融機関の独自設定です。

金利は借入時期によっても異なるので、比較をするときは自分で確認をしましょう。フラット35が提供する「金利情報」で確認ができます。金利の範囲を把握したあと、金融機関名で検索をして調べると比較がしやすいです。

フラット35には買取型と保証型がある

フラット35には買取型と保証型があることを知っておきましょう。多くの金融機関が扱っているのが買取型です。そのため、「フラット35」=「買取型」といったイメージが付きました。同じフラット35でも保証型は「フラット35(保証型)」と表示するのが一般的です。

2つの違いを確認しておきましょう。

2つの違い

- 買取型:住宅金融支援機構が民間金融機関から債権を買い取る

- 保証型:住宅金融支援機構が民間金融機関の提供するフラット35に保険を付け保証する

住宅ローンを証券化する仕組みは同様です。しかし買取型は債権を買い取り、保証型は返済が確認できなかった際に保証をする点で異なります。

また、担保や団信によって保険料も異なるのがポイントです。金融機関が独自の色を出しやすく金利が低い傾向がみられます。サービスの充実から比較をするときは、保証型を取り扱う金融機関なのかどうかの確認も必要です。

フラット35おすすめ銀行5社を徹底比較

フラット35を提供する銀行の中でおすすめの5社を徹底比較します。比較する金利は2023年2月、新機構団信付きの融資率9割以下、借入期間21年以上35年以下です。買取型で比較をしています。

おすすめ銀行①ARUHI

ARUHIは日本初の住宅ローン専門金融機関です。金利は業界最低水準を掲げ、多くの人に利用されています。フラット35で12年連続シェアナンバーワンを獲得しているのも特徴のひとつです。

特徴

- 金利:年1.880%

- 手数料:借入額×2.2%

- 保証型の有無:有

- 借入金額;100万円~8,000万円

- 繰上げ返済手数料:無料

- 団信信用生命保険:任意加入(加入をしない場合は金利を0.2%引き下げ)

- 公式ホームページ

審査が短いことでも有名です。資料に不備がなければ事前審査は最短1営業日、本審査は最短3営業日で行います。返済口座は、全国1,000以上の金融機関から選択可能です。「ARUHI スーパーフラット(フラット35保証型)」は、独自の住宅ローンとしてさらに低金利を実現しています。団体信用生命保険の保証も充実している人気商品です。

おすすめ銀行②住信SBIネット銀行

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同出資で開始したネット銀行です。独自のサービス展開により、利用者を増やし続けています。

特徴

- 金利:年1.880%

- 手数料:借入金額×1.65%(※最低事務取扱手数料110,000円)

- 保証型の有無:有

- 借入金額:100万円~8,000万円

- 繰上げ返済手数料:無料

- 団信信用生命保険:任意

- 公式ホームページ

住信SBIネット銀行のフラット35は、金利の安さが特徴です。手数料も安く、保険の充実度は業界トップクラス、保険で選ぶのならば住信SBIネット銀行の「フラット35保証型」は検討から外せません。ネット銀行なので、来店不要で完結します。

おすすめ銀行③優良住宅ローン

優良住宅ローンは、「安全で高品質な家に住んでほしい」といった思いから誕生した住宅ローン専門の金融機関です。積水ハウスや住友林業、セキスイハウスやダイワハウス、三菱HCキャピタルといった大手ハウスメーカーの共同出資により設立されました。

特徴

- 金利:年1.880%

- 手数料:融資額×0.8%(最低手数料110,000円)

- 保証型の有無:無

- 借入金額:100万円~8,000万円

- 繰上げ返済手数料:無料

- 団信信用生命保険:任意

- 公式ホームページ

優良住宅ローンの魅力と言えば手数料の安さです。手数料の安さは業界トップクラス、引落口座の指定もありません。全国に支店があるので、どのエリアでも対面による相談ができます。

おすすめ銀行④三井住友信託銀行

三井住友信託銀行は、古い歴史を持つ国内トップクラスの信託銀行です。資産運用残高と資産管理残高は常に上位争いをしています。金融機関としての信頼性は抜群です。

特徴

- 金利:年1.990%

- 手数料:不要

- 保証型の有無:無

- 借入金額:500万円~8,000万円

- 繰上げ返済手数料:無料

- 団信信用生命保険:任意加入(加入をしない場合は金利を0.2%引き下げ)

- 公式ホームページ

金利は今までの金融機関と比較をすると少々高く見えますが、手数料が無料です。また、三井住友信託銀行では、手数料定率コースも用意をしています。定率コースの手数料は「借入金額×0.99%(最低手数料220,000円)」です。状況に応じて相談ができます。

おすすめ銀行⑤楽天銀行

楽天銀行は全国約100,000台のATMで利用できるハッピープログラムにより、手数料が優遇される金融機関です。楽天銀行でフラット35を利用すれば、楽天ポイントがたまりやすく家計の助けになります。

特徴

- 金利:年1.880%

- 手数料:融資額×1.430%(最低融資事務手数料「住宅購入・建築の場合」110,000円、「借り換えの場合」165,000円)

- 保証型の有無:無

- 借入金額:100万円~8,000万円

- 繰上げ返済手数料:

- 団信信用生命保険:原則加入(加入せずとも利用可能)

- 公式ホームページ

普段から楽天のクレジットカードやネットサービスを利用している人におすすめです。保証型がないので、フラット35自体に特別な魅力はありませんが、総合的に利用することでほかの金融機関よりもメリットが上がります。

フラット35はやめたほうがいい理由

先ほどのメリットや向いている人の説明から、フラット35は通常の住宅ローンで借り入れが難しい人に向いています。今までの説明でわかるとおり、フラット35の位置付けは、金融機関が提供する住宅ローンの公的な保険です。

借りやすくなるだけで、お得感はさほどありません。借り方によっては、返済総額は高額になります。民間ローンの方が低額になる可能性は高いです。やめたほうがいい理由をあげていきます。

金利はフラット35の方が高いケースが多い

金融機関の住宅ローンにもよりますが、支払総額でフラット35の方が高額になるケースがほとんどです。そもそも、民間ローンでも固定金利は選択できます。民間ローンの場合は「変動金利」「固定期間選択型」「固定金利」の3種類を選択肢として準備していることが多く、選べるメリットがあるのです。固定金利以外は、初回10年間の金利が低くなるケースがほとんど、途中で金利が変動しても大きな増加幅を見せない限り返済総額は低くなります。

もちろん、住宅ローンの支払いは金利だけではありません。手数料や諸費用も関係してきます。それらを含めて計算をしても、民間ローンの方が安くなる可能性が高いです。

さらに言えば、安定した職に就いている人の給料は年々上がります。最初の10年間の支払いが安い状況は楽ではないでしょうか。10年後には年収も相当増えているはずです。安定した職に就いている人は、「変動金利」や「固定期間選択型」の方が返済も楽になることでしょう。

適合証明書の検査費用がかかる

フラット35で住宅ローンを組むには、住宅金融支援機構が定める技術基準をクリアした物件でなければいけません。物件検査を受け、建築基準法に基づく検査済証の交付を受けることが必要です。その際の検査手数料はすべて自己負担になります。中古住宅を購入される場合も物件検査の申請を行い、合格をしなければいけません。

条件は先ほど簡単に説明をしました。さほど厳しい内容ではありませんが、店舗付きを考えている人は考慮が必要です。条件がクリアできるか、検討をしているハウスメーカーに相談をしなければいけません。民間ローンを利用されるのならば審査は不要です。

借り入れ中に市場の金利が下がったとしても下がらない

固定金利のメリットは、一定した支払いが約束されることです。市場の動向に左右されず、一定の金利で返済が続けられます。有利に見えるかもしれませんが、市場の金利が下がった場合でも、金利は変動しません。そのまま決められた金利で返済を続けます。大きな上げが生じる可能性の低さを考えると、固定金利が必ずしもおすすめとは言えません。

2016年にマイナス金利政策が導入された以降、住宅ローンの変動金利は横ばい状態が続いています。住宅ローンを販売するため、一部の金融機関では下げも見られました。フラット35に関しても、市場最低水準の1.10%までダウンしたこともあります。

現在の経済状況を見ると、急激に金利が上昇する見込みは考えにくいです。経済は冷え切っていることから、日銀が市場の金利を急激に上昇させることは、まずないでしょう。ただ、現在の低金利に銀行が耐えられるかも考慮しなければいけません。だからと言って急激な金利の上昇を行うことも考えにくいです。

あくまで勝手な推測ですが、変動金利がそこまで上昇するとは考えにくく、マイナス金利政策の恩恵はまだ続く可能性が高いと考えることができます。市場の金利が下がるかどうかは予測でしかありません。必ずしも固定金利より変動金利の方が良いとまでは言えませんが、現在の市場を見ると、10年程度で大きく上昇するとは考えにくいです。よって、固定金利であるフラット35よりは、民間ローンの変動金利を選択する方が良いと考えることができます。

フラット35のデメリット

フラット35にはさまざまなデメリットがあります。どういったデメリットがあるのか紹介しましょう。

金利が高い

実はフラット35は金利が高いとされています。民間の住宅ローンと比較してみるとフラット35はそれほど安くないのです。フラット35は金融機関で取り扱われています。その際には金利の上限と下限が定められています。そして、同じ金融機関の住宅ローンを比較してみたときに、フラット35のほうが特別安く設定されていることはあまりないのです。基本的にはフラット35のほうが金利は高めに設定されていることが多いです。そのため、金利が低いと考えてフラット35を選んでしまうと後悔する可能性が高いでしょう。

また、固定金利であるため、変動金利で金融市場が低金利になったときに恩恵を受けられません。フラット35は将来の金利変動の影響を受けないため、場合によっては損をすることがあるのです。金利が見直されることが一切ないのはリスクがあります。

フラット35は頭金がなくても利用できる点がメリットとされています。しかし、住宅ローンでは自己資金が少なくなると金利が高くなるものです。そのため、頭金が必要ないというのはけっしてメリットばかりではなくデメリットがあります。自己資金を用意せずにフラット35を利用してしまうと金利はかなり高くなります。

フラット35を利用できない物件は意外とある

フラット35はどのような物件にも適用できるわけではありません。独自の基準を満たしていなければ、フラット35が適用されないのです。物件規模や住宅の構造、断熱構造、接道などについて細かな条件が定められています。1つでも条件に当てはまらないとフラット35を利用できません。たとえ、十分な収入があったとしても、物件の基準を満たしていないと駄目なのです。ちなみに物件の審査を受けるのは有料であり負担がかかります。

繰り上げ返済できる金額が大きい

フラット35は返済している途中に繰り上げ返済することができます。ただし、繰り上げ返済ができる金額は高めに設定されています。少額で繰り上げ返済することができないため、気軽に利用できない制度となっています。民間の住宅ローンの場合は1円から繰り上げ返済できる場合もあるため、それに比べるとフラット35は劣っているといえるのです。

融資手数料が発生する

フラット35を利用する際には必ず融資手数料が発生してしまいます。融資手数料は融資を受ける際に発生するものであり、それが後で返還されることはありません。絶対に発生する費用であり、負担が増えてしまいます。民間の住宅ローンの場合はそもそも融資手数料が設定されていない商品も多いです。

審査の期間が長い

フラット35を利用するためには審査を受ける必要があります。審査期間は一般の住宅ローンと比較して長いとされている点がデメリットです。一般の住宅ローンは1週間程度で終わるのですが、フラット35の場合は2週間近くかかります。これは物件審査を受ける必要があるからです。

フラット35を利用するときの注意点

これからフラット35を利用するときの注意点について説明しましょう。

民間のローンの方がお得なケースがある

民間の住宅ローンは高いに違いないと決めつけている人がいます。しかし、実際にはフラット35よりも民間の住宅ローンの方が条件の良いケースは珍しくありません。これから住宅ローンを検討するときには、客観的にどちらのほうが金利条件などは優れているのか調べてみましょう。金利や融資手数料、保証料、団信などを比較してみるのです。

金融機関の担当者に相談する

フラット35と民間の住宅ローンで悩んでいるときには、金融機関の担当者に相談してみるとよいでしょう。どちらのほうがお得なのかわからないと質問すれば、丁寧に説明してくれるはずです。この場合はフラット35も取り扱っている金融機関を利用しましょう。ただし、金融機関は自社の住宅ローンをおすすめしてくることが多いため、その点を割り引いて話を聞く必要があります。

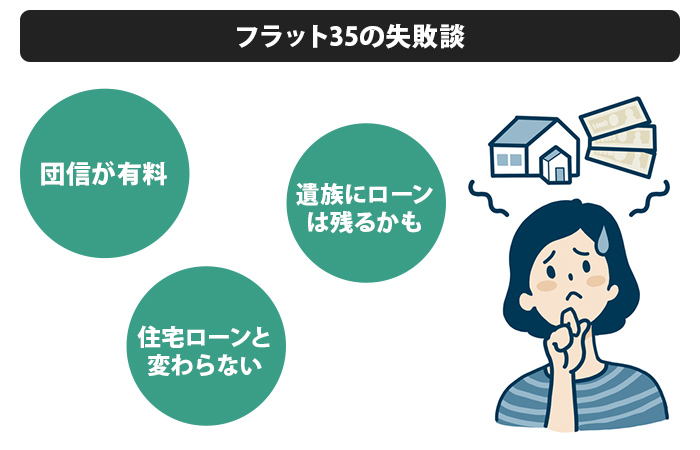

フラット35の失敗談

フラット35を利用して失敗したという人の体験談を紹介します。

まず、こちらの人は収入があまり高くないため、フラット35を利用することにしました。フラット35は金利がずっと固定されます。また、審査が甘いとされていて、低所得者でも借りやすいです。保証料は無料であり、余計な費用がかかりません。こういった点に魅力を感じたため、こちらの人はフラット35を利用することにしたのです。

しかし、フラット35は団信が有料であるというデメリットがあります。団信に加入するためには費用がかかってしまい、それを考慮するとフラット35は普通の住宅ローンと返済額があまり変わらないのです。場合によっては、フラット35のほうがかえって返済額が多くなってしまうこともあります。こちらの人はフラット35が安いと思って利用したのですが、後から考えてみると特別安いわけではないと気がつき、ひょっとしたら割高なのかもしれないと後悔したのです。

また、団信は必ずしもつける必要がないことに後から気づいて失敗したと感じたそうです。団信をつけていると万が一のときに遺族に住宅ローンが残ることを防げます。しかし、生命保険などに加入しているならば、そちらで住宅ローンをカバーすることが可能です。そのため、フラット35で団信をつけないという選択肢もあったのに、そちらを選ばなかったことに後悔しているとのことでした。

まとめ

フラット35はやめたほうがいい?理由と注意すべき点について解説しました。民間ローンが利用できるのならば、返済総額から考えてもフラット35の利用は控えるべきです。住宅条件や賃貸利用など、自由が制限される住宅ローンだということを踏まえておかなければいけません。

フラット35の目的は、住宅に関する資金の融通です。新社会人など、民間ローンの条件に合わない人の住宅ローンとも言えます。独立行政法人が運営をしていることで、金利が優遇されるのでは?と思うのは間違いです。民間ローンの審査が問題ない人は、フラット35はやめたほうがいいと言えます。

{kind=link}